Está claro que la pandemia ha expuesto la vulnerabilidad de las cadenas de suministro globales, un problema que la industria de la logística seguirá enfrentando este año.Las partes de la cadena de suministro necesitan un alto grado de flexibilidad y una estrecha cooperación para estar completamente preparadas para afrontar la crisis y esperar afrontar la era post-covid.

El año pasado, las interrupciones de la cadena de suministro global, la congestión portuaria, la escasez de capacidad, el aumento de las tarifas de los fletes marítimos y las epidemias persistentes han planteado desafíos a los transportistas, puertos, transportistas y proveedores de logística.De cara al año 2022, los expertos estiman que la presión sobre la cadena de suministro mundial continuará: el amanecer al final del túnel no aparecerá hasta la segunda mitad del año como muy pronto.

Lo más importante es que el consenso en el mercado del transporte marítimo es que la presión continuará en 2022 y que es poco probable que las tarifas de flete vuelvan a caer al nivel anterior a la epidemia.Los problemas de capacidad portuaria y la congestión seguirán combinándose con una fuerte demanda de la industria mundial de bienes de consumo.

Monika Schnitzer, economista alemana, predice que la actual variante Omicron tendrá un mayor impacto en el tiempo de transporte global en los próximos meses."Esto podría exacerbar los obstáculos existentes en las entregas", advirtió."Debido a la variante delta, el tiempo de transporte de China a Estados Unidos ha aumentado de 85 días a 100 días, y puede volver a aumentar. Como la situación sigue siendo tensa, Europa también se ve afectada por estos problemas".

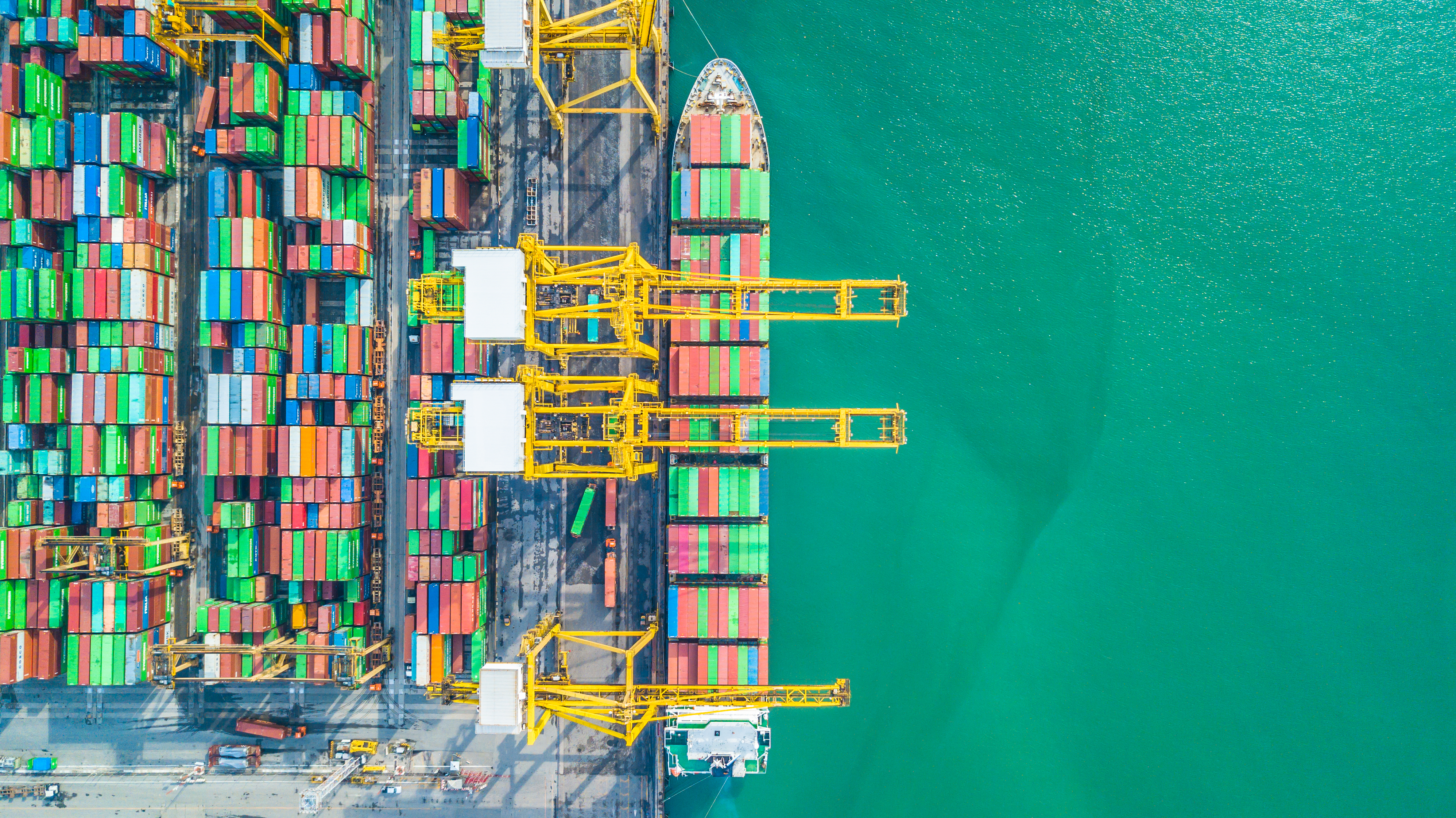

Al mismo tiempo, la actual epidemia ha provocado un impasse en la costa occidental de Estados Unidos y en los principales puertos de China, lo que significa que cientos de buques portacontenedores esperan en el mar para atracar.A principios de este año, Maersk advirtió a sus clientes que el tiempo de espera para que los buques portacontenedores descarguen o recojan mercancías en el puerto de Long Beach, cerca de Los Ángeles, era de entre 38 y 45 días, y se esperaba que el "retraso" continuara.

Mirando a China, existe una creciente preocupación de que el reciente avance de Omicron conduzca a más cierres de puertos.Las autoridades chinas bloquearon temporalmente los puertos de Yantian y Ningbo el año pasado.Estas restricciones han provocado retrasos en los camioneros que transportan contenedores cargados y vacíos entre fábricas y puertos, y las interrupciones en la producción y el transporte han provocado retrasos en la exportación y devolución de contenedores vacíos a fábricas en el extranjero.

En Rotterdam, el puerto marítimo más grande de Europa, se espera que la congestión continúe durante 2022. Aunque el barco no está esperando fuera de Rotterdam en este momento, la capacidad de almacenamiento es limitada y la conexión en el interior de Europa no es fluida.

Emile hoogsteden, director comercial de la Autoridad Portuaria de Rotterdam, dijo: "esperamos que la congestión extrema en la terminal de contenedores de Rotterdam continúe temporalmente en 2022"."Esto se debe a que la flota internacional de contenedores y la capacidad de las terminales no han aumentado a un ritmo acorde con la demanda".Sin embargo, en diciembre del año pasado, el puerto anunció que su volumen de transbordo superó por primera vez los 15 millones de contenedores de 20 pies equivalentes (TEU).

"En el puerto de Hamburgo, sus terminales multifuncionales y de graneles funcionan normalmente, y los operadores de terminales de contenedores brindan servicio las 24 horas del día, los 7 días de la semana", dijo Axel Matten, director general de la empresa de marketing del puerto de Hamburgo."Los principales participantes en el puerto están intentando eliminar los cuellos de botella y los retrasos lo antes posible".

Los barcos retrasados que no pueden llegar al puerto de Hamburgo provocan a veces la acumulación de contenedores de exportación en la terminal portuaria.Las terminales, transitarios y navieras implicadas son conscientes de su responsabilidad en el buen funcionamiento y trabajan en el ámbito de posibles soluciones.

A pesar de la presión sobre los transportistas, 2021 es un año próspero para las empresas de transporte de contenedores.Según las predicciones del proveedor de información sobre transporte marítimo alphaliner, se espera que las 10 principales empresas de transporte de contenedores que cotizan en bolsa alcancen en 2021 un beneficio récord de entre 115.000 y 120.000 millones de dólares. Esto es una sorpresa agradable y puede cambiar la estructura del sector, porque Estas ganancias pueden reinvertirse, dijeron los analistas de Alphaliner el mes pasado.

La industria también se benefició de la rápida recuperación de la producción en Asia y de la fuerte demanda en Europa y Estados Unidos.Debido a la escasez de capacidad de contenedores, el transporte marítimo casi se duplicó el año pasado y los primeros pronósticos sugieren que el transporte podría alcanzar un nivel más alto en 2022.

Los analistas de datos de Xeneta informan que los primeros contratos en 2022 reflejan un nivel récord en el futuro."¿Cuando terminará?"Preguntó Patrick Berglund, director general de xeneta.

"Los transportistas que desean un alivio de carga muy necesario se han visto afectados por otra ronda de duros golpes a los costos finales. La continua tormenta perfecta de alta demanda, exceso de capacidad, congestión portuaria, cambios en los hábitos de los consumidores y la interrupción general de las cadenas de suministro está impulsando el precio. explosión que, francamente, nunca antes habíamos visto".

También ha cambiado el ranking de las principales empresas de transporte de contenedores del mundo.Alphaliner informó en sus estadísticas de flota marítima global en enero que Mediterranean Shipping Company (MSc) había superado a Maersk para convertirse en la compañía naviera de contenedores más grande del mundo.

MSc ahora opera una flota de 645 portacontenedores con una capacidad total de 4284728 TEU, mientras que Maersk tiene 4282840 TEU (736) y ha alcanzado una posición de liderazgo con casi 2000. Ambas compañías tienen una participación de mercado global del 17%.

CMA CGM de Francia, con una capacidad de transporte de 3166621 TEU, ha recuperado el tercer lugar del Grupo COSCO (2932779 TEU), que ahora ocupa el cuarto lugar, seguido por Herbert Roth (1745032 TEU).Sin embargo, para Ren Skou, director general de Maersk, perder el primer puesto no parece ser un gran problema.

En una declaración emitida el año pasado, Skou dijo: "nuestro objetivo no es ser el número uno. Nuestro objetivo es hacer un buen trabajo para nuestros clientes, proporcionar grandes retornos y, lo más importante, ser una empresa decente". con Maersk."También mencionó que la empresa concede gran importancia a ampliar su capacidad logística con mayor margen de beneficio.

Para lograr este objetivo, Mars anunció en diciembre la adquisición de LF Logistics con sede en Hong Kong para ampliar su cobertura y capacidad logística en la región de Asia Pacífico.El acuerdo de 3.600 millones de dólares en efectivo es una de las mayores adquisiciones en la historia de la empresa.

Este mes, PSA International Pte Ltd (PSA) en Singapur anunció otro acuerdo importante.El grupo portuario ha firmado un acuerdo para adquirir el 100% de las acciones privadas de BDP International, Inc. (BDP) de Greenbriar Equity Group, LP (Greenbriar), una empresa de capital privado con sede en Nueva York.

Con sede en Filadelfia, BDP es un proveedor global de soluciones integradas de cadena de suministro, transporte y logística.Con 133 oficinas en todo el mundo, se especializa en la gestión de cadenas de suministro altamente complejas y soluciones logísticas altamente enfocadas y de visibilidad innovadoras.

Tan Chong Meng, director general de PSA International Group, afirmó: "BDP será la primera gran adquisición de esta naturaleza de PSA: un proveedor global integrado de soluciones de transporte y cadena de suministro con capacidades logísticas de extremo a extremo. Sus ventajas complementarán y ampliarán la capacidad de PSA "Para proporcionar soluciones de transporte flexibles, flexibles e innovadoras. Los clientes se beneficiarán de las amplias capacidades de BDP y PSA mientras aceleran su transformación hacia una cadena de suministro sostenible".La transacción aún necesita la aprobación formal de las autoridades pertinentes y otras condiciones de cierre habituales.

La estrecha cadena de suministro tras la pandemia también ha afectado cada vez más al crecimiento del transporte aéreo.

Según los datos del mercado mundial de carga aérea publicados por la Asociación de Transporte Aéreo Internacional (IATA), el crecimiento se desaceleró en noviembre de 2021.

Si bien las condiciones económicas siguen siendo favorables para la industria, las interrupciones de la cadena de suministro y las limitaciones de capacidad han afectado la demanda.Dado que el impacto de la epidemia distorsiona la comparación entre los resultados mensuales de 2021 y 2020, la comparación se realizó en noviembre de 2019, siguiendo el patrón normal de demanda.

Según datos de la IATA, la demanda mundial medida en toneladas-kilómetro de mercancías (ctks) aumentó un 3,7% respecto a noviembre de 2019 (4,2% para los negocios internacionales).Esto es significativamente menor que el crecimiento del 8,2% en octubre de 2021 (2% para negocios internacionales) y meses anteriores.

Si bien las condiciones económicas continúan respaldando el crecimiento de la carga aérea, las interrupciones en la cadena de suministro están desacelerando el crecimiento debido a la escasez de mano de obra, en parte debido a la segregación del personal, el espacio de almacenamiento insuficiente en algunos aeropuertos y el aumento de los retrasos en el procesamiento en los picos de fin de año.

Se informó congestión en varios aeropuertos importantes, incluido el Aeropuerto Internacional Kennedy de Nueva York, Los Ángeles y el Aeropuerto Schiphol de Ámsterdam.Sin embargo, las ventas minoristas en Estados Unidos y China siguen siendo fuertes.En Estados Unidos, las ventas minoristas son un 23,5% superiores al nivel de noviembre de 2019, mientras que en China, las ventas online de Double 11 son un 60,8% superiores al nivel de 2019.

En América del Norte, el crecimiento de la carga aérea sigue estando impulsado por la fuerte demanda.En comparación con noviembre de 2019, el volumen de carga internacional de las aerolíneas del país aumentó un 11,4% en noviembre de 2021. Esto fue significativamente menor que el desempeño de octubre (20,3%).La congestión de la cadena de suministro en varios centros de carga importantes de Estados Unidos ha afectado el crecimiento.La capacidad de transporte internacional disminuyó un 0,1% en comparación con noviembre de 2019.

En comparación con el mismo mes de 2019, el volumen de carga internacional de las aerolíneas europeas en noviembre de 2021 aumentó un 0,3%, pero disminuyó significativamente en comparación con el 7,1% en octubre de 2021.

Las aerolíneas europeas se ven afectadas por la congestión de la cadena de suministro y las limitaciones de capacidad local.En comparación con el nivel anterior a la crisis, la capacidad de transporte internacional en noviembre de 2021 disminuyó un 9,9% y la capacidad de transporte de las principales rutas euroasiáticas disminuyó un 7,3% en el mismo período.

En noviembre de 2021, el volumen de carga aérea internacional de Asia Pacific Airlines aumentó un 5,2% en comparación con el mismo mes de 2019, sólo ligeramente por debajo del aumento del 5,9% del mes pasado.La capacidad de transporte internacional de la región disminuyó ligeramente en noviembre, un 9,5% menos que en 2019.

Está claro que la epidemia ha expuesto la vulnerabilidad de la cadena de suministro global, un problema que la industria logística seguirá enfrentando este año.Se necesita un alto grado de flexibilidad y una estrecha cooperación entre todas las partes de la cadena de suministro para prepararse plenamente para la crisis y esperar afrontar la era post-epidémica.

La inversión en infraestructura de transporte, como la inversión a gran escala en Estados Unidos, puede ayudar a mejorar la eficiencia de los puertos y aeropuertos, mientras que la digitalización y la automatización son importantes para optimizar aún más los procesos logísticos.Sin embargo, lo que no se puede olvidar es el factor humano.La escasez de mano de obra -no sólo de camioneros- indica que aún se necesitan esfuerzos para mantener la cadena de suministro logístico.

Reestructurar la cadena de suministro para hacerla sostenible es otro desafío.

El sector de la logística aún tiene mucho trabajo por hacer, lo que sin duda demuestra su capacidad para ofrecer soluciones flexibles y creativas.

Fuente: gestión logística

Hora de publicación: 31-mar-2022